Em algum momento, todos nós acabamos presos em certos tipos de empréstimos, às vezes tão facilmente que mergulhamos de cabeça sem perceber o impacto completo. Só quando os números aumentam é que a realidade nos atinge com força. Meus empréstimos estudantis, empréstimos de carro e dívidas no cartão de crédito se juntaram e viraram um valor que parecia um mini ataque cardíaco. Embora o conselho comum seja pagar a dívida aos poucos com o tempo, a verdade é que, com os juros e outros fatores financeiros, isso nem sempre faz sentido.

O que você precisa é de uma estratégia clara, que leve em conta sua renda, taxas de juros e o melhor tempo para sair da dívida sem afundar ainda mais no ciclo. Neste artigo, vou explicar a amortização de empréstimos e como você pode organizar seus números para pagar seus empréstimos de forma rápida e eficiente.

Quais São as Variáveis de Amortização no Excel

Na teoria, amortização é o processo de pagar um empréstimo em parcelas iguais durante um tempo definido. Cada pagamento é dividido em duas partes: uma parte reduz o valor principal (o valor original emprestado), enquanto a outra cobre os juros cobrados pelo credor.

No passado, os pagamentos e os juros eram calculados à mão em um livro de registro — um método que levava tempo e podia ter erros, principalmente em empréstimos com prazos longos. Hoje em dia, com ferramentas como o Excel e suas funções avançadas, incluindo afórmula de amortização no Excel, você pode criar rapidamente todo um cronograma de amortização com muito mais exatidão.

Com a minha experiência, entender as variáveis principais e como elas se relacionam ajuda a entender melhor a amortização, o que facilita muito aplicar isso na vida real. Aqui estão os elementos básicos:

Valor do Empréstimo (Principal): A quantia original emprestada.

Taxa de Juros: A taxa anual cobrada pelo banco ou credor.

Prazo do Empréstimo: A duração total do empréstimo (por exemplo, 15 ou 30 anos).

Pagamento: O valor fixo pago em cada período.

Frequência dos Pagamentos: Com que frequência os pagamentos são feitos (por exemplo, semanal, mensal, semestral ou anual).

Saldo: O valor que ainda falta pagar após cada parcela.

Juros Pagos: A parte de cada parcela que cobre os juros.

Principal Pago: A parte da parcela que reduz o valor total da dívida.

Pagamentos Extras (Opcional): Pagamentos adicionais feitos para reduzir o valor do principal mais rápido.

Usando um Modelo Simples de Amortização de Empréstimo no Excel com o WPS

Gerenciar cálculos financeiros e acompanhar pagamentos pode ser desafiador, especialmente quando você precisa de uma solução rápida para manter seu cronograma de amortização e tudo organizado em um só lugar. Para situações como essa, encontrei amortization table templates da WPS Office como uma solução muito mais prática.

Esses modelos são feitos por profissionais, e assim que comecei a usar um deles, senti não apenas conveniência, mas também uma tabela bem estruturada que eliminou a frustração de criar um modelo básico do zero. Em vez de gastar tempo montando manualmente um cronograma de amortização, tive acesso a um formato refinado e pronto para uso que ofereceu a melhor solução imediatamente.

Vou te mostrar os modelos de tabelas de amortização de empréstimos da WPS Office — como baixá-los, editá-los e manter seu cronograma de amortização offline.

Para começar, vamos primeiro encontrar o modelo de tabela de amortização e ver como podemos baixá-lo:

Passo 1: Acesse o site de WPS Templates no seu navegador, onde você pode encontrar milhares de modelos criados por profissionais.

Passo 2: No site, use a barra de pesquisa e digite "Amortização de Empréstimo" para encontrar todos os modelos disponíveis relacionados.

Passo 3: Role pelos modelos e clique naquele que melhor atende às suas necessidades.

Passo 4: Na próxima página, você pode editar o modelo online usando a planilha na nuvem do WPS Office ou clicar em “Download” para baixá-lo e usar offline.

Com isso, agora temos um modelo gratuito de Tabela de Amortização de Empréstimo em apenas alguns cliques!

A seguir, precisamos editar o modelo, o que é bastante simples se você tiver todos os detalhes do seu empréstimo. Para facilitar, usarei oWPS Spreadsheet — uma alternativa gratuita ao Microsoft Excel com uma interface moderna e fácil de usar.

Passo 1: Vamos começar abrindo o Modelo de Amortização de Empréstimo para editá-lo.

Passo 2: Agora, edite os detalhes. Você verá os

dados do empréstimo na parte superior, onde pode inserir manualmente as

informações clicando duas vezes nas células relevantes.

Exemplo de dados usados para um empréstimo pequeno:

Valor do Empréstimo: US$ 1.000,00

Taxa de Juros Anual: 5,00%

Período do Empréstimo: 5 anos

Número de Pagamentos por Ano: 1

Data de Início: 21-Mar-2025

Passo 3: Depois de inserir os dados, role para baixo para ver sua tabela de amortização pronta.

O modelo já possui fórmulas e formatação definidas, o que significa que assim que você insere os dados do empréstimo, o cronograma de amortização fica pronto automaticamente.

Muitas vezes, as pessoas fazem pagamentos adicionais além das parcelas normais para reduzir o valor principal mais rapidamente. Para isso, esses modelos incluem um campo de "Pagamento Adicional", onde você pode inserir o valor extra pago em cada período.

Personalizando uma Tabela de Amortização no Excel Usando a Função PMT

Muitas pessoas preferem usar modelos para o cronograma de amortização, mas se você é do tipo que gosta de controle total, criar sua própria tabela do zero pode ser o ideal. Felizmente, o Excel possui funções integradas que facilitam esse processo.

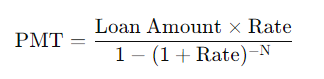

Antes de criar uma tabela personalizada, vamos entender a fórmula PMT. Para quem conhece finanças, essa é a fórmula usada para calcular pagamentos de empréstimos:

No Excel, a fórmula aparece assim:

=PMT(taxa, nper, vp)

Com a função PMT do Excel, você não precisa digitar toda a fórmula manualmente — basta inserir os valores para gerar o cronograma. Vamos entender os parâmetros:

PMT: Valor do pagamento por período

taxa: Taxa de juros por período

nper: Número total de períodos

vp: Valor presente (montante emprestado)

Vamos criar nossa própria tabela de amortização no Excel com um

exemplo:

Empréstimo de US$ 5.000, com taxa de juros anual de 6%, a ser pago em 5

anos com pagamentos anuais.

Passo 1: Abra uma planilha em branco no Excel e use as células A1:B4 para inserir os dados do empréstimo.

Passo 2: Para facilitar os cálculos, adicione duas células extras: "Taxa Periódica" e "Total de Pagamentos".

Passo 3: A fórmula da Taxa Periódica será:

=Célula da Taxa Anual / Célula de Pagamentos por Ano

Nota: Isso facilita quando os pagamentos são mensais, semestrais etc.

Passo 4: O Total de Pagamentos será:

=Célula de Período * Célula de Pagamentos por Ano

Passo 5: Com os dados prontos, crie o cabeçalho da

tabela:

Período, Saldo Inicial, Pagamento, Juros, Principal, Saldo

Final

Dica: Edite os estilos de célula e fonte para facilitar a leitura.

Passo 6: Na coluna de Período, insira os anos de pagamento (0 a 5 neste exemplo).

Passo 7: No Saldo Inicial do Período 1, insira o valor do empréstimo ou selecione a célula correspondente.

Passo 8: Na coluna Pagamento, use a função PMT. Digite =PMT e pressione "Tab", depois preencha os argumentos.

Passo 9: Digite os valores na ordem:

Taxa periódica, Número total de pagamentos, Valor emprestado (com sinal

negativo), e Valor Futuro = 0

=PMT(Célula Taxa Periódica, Célula Total Pagamentos, -Célula Empréstimo,

0)

Nota: Use o sinal de menos antes do valor do empréstimo para obter valores positivos.

Passo 10: Use referência absoluta nas células da função PMT para evitar reescrever.

Passo 11: Na coluna Juros, multiplique o Saldo

Inicial pela Taxa Periódica:

=Saldo Inicial * Taxa Periódica

Passo 12: Na coluna Principal, subtraia os Juros do

Pagamento:

=Pagamento - Juros

Passo 13: O Saldo Final será:

=Saldo Inicial - Principal

Passo 14: O Saldo Inicial do Período 2 será o Saldo

Final do Período 1:

=Célula Saldo Final Período 1

Nota: O saldo final de um ano é o saldo inicial do ano seguinte.

Passo 15: Use a alça de preenchimento automático (Autofill) nas colunas para completar a tabela.

Passo 16: Verifique se o Saldo Final do último período é igual a 0.

Solução de problemas: Se o saldo final não for 0, verifique as referências usadas. Consulte o blog da WPS para mais dicas sobre relative references.

Com isso, criamos com sucesso uma tabela dinâmica de amortização no Excel. Agora você pode simplesmente alterar os dados do empréstimo e o cronograma será atualizado automaticamente.

Exemplo: Suponha os mesmos dados do empréstimo: US$

5.000 a 5% de juros anual, mas agora pagos em 2 anos compagamentos mensais.

Basta mudar "Período do Empréstimo" para 2 e "Pagamentos por Ano" para

12.

O número total de pagamentos será atualizado para 24. Agora é só estender a tabela para 24 períodos e você terá o detalhamento completo: pagamentos, principal, juros e saldo restante.

Como Criar uma Tabela de Amortização de Empréstimo no Google Sheets

Tanto o Excel quanto o Google Sheets têm vantagens na hora de calcular empréstimos. O Excel é muito poderoso, com funções financeiras integradas e a capacidade de automatizar tarefas usando macros. Isso o torna uma ótima escolha para cálculos complexos e trabalhar com grandes conjuntos de dados. No entanto, quando se trata de colaboração em tempo real, pode ser um pouco limitado, pois compartilhar e atualizar arquivos nem sempre é um processo suave.

O Google Sheets, por outro lado, pode não ter os mesmos recursos avançados de automação, mas ainda fornece todas as funções essenciais, como usar fórmulas semelhantes à função PGTO do Excel, para cálculos de empréstimos. O que realmente o destaca é como permite a colaboração em tempo real de forma fácil. Por ser baseado na nuvem, posso compartilhar e editar cronogramas de empréstimos com minha equipe instantaneamente, garantindo que todos estejam sempre na mesma página sem precisar enviar várias versões para frente e para trás.

Exemplo Prático

Vamos ver como podemos criar uma tabela de amortização de empréstimo semelhante à que fizemos no Excel, usando o mesmo exemplo: $5000 emprestados a uma taxa de juros anual de 5%, a serem pagos anualmente ao longo dos próximos 5 anos.

Passo 1

Como o Google Sheets é uma ferramenta baseada na web, precisamos abrir nosso navegador e digitar "sheets.new" na barra de endereços para criar uma nova planilha em branco do Google.

Passo 2

O processo será o mesmo: preencheremos os detalhes do empréstimo e criaremos uma tabela de amortização de empréstimo logo abaixo. Com o design da tabela pronto, vamos preencher os valores, começando com o Saldo Inicial.

Passo 3

O Saldo Inicial é simplesmente o Valor Emprestado. Então, digite "=" e selecione a célula onde o valor do empréstimo é mencionado na seção de detalhes do empréstimo.

=Valor_Emprestado

Passo 4

Em seguida, temos a coluna de Pagamento, onde usaremos a função PGTO. Para selecionar a função PGTO, digite "=PGTO" e pressione "Tab" para ativar a função no Google Sheets.

Passo 5

Com a função PGTO ativada, selecione as seguintes células: Taxa Periódica, Número Total de Pagamentos, Valor Emprestado.

=PGTO(Taxa_Periódica; Número_Total_de_Pagamentos; Valor_Emprestado)

Nota: Não se esqueça de pressionar "F4" para aplicar a referência absoluta a todas as células selecionadas.

Passo 6

Agora, vá para a próxima coluna para calcular os Juros Pagos, que será o produto do Saldo Inicial e da Taxa Periódica, mas com uma Referência de Coluna Relativa no Saldo Inicial e uma Referência Absoluta da Taxa Periódica.

=Saldo_Inicial * Taxa_Periódica

Passo 7

Em seguida, calculamos o Principal Pago, que é simplesmente a diferença entre o Pagamento e os Juros Pagos.

=Pagamento - Juros

Passo 8

Para a última coluna, calculamos o Saldo Final, que é a diferença entre o Saldo Inicial e o Principal Pago.

=Saldo_Inicial - Principal_Pago

Passo 9

A tabela ainda não está completa; precisamos do Saldo Inicial para o Período 2. Aqui, usaremos o Saldo Final do período anterior. Então, digite:

=Saldo_Final (da linha anterior)

Passo 10

Agora, simplesmente use a alça de preenchimento automático para completar todas as colunas. O período final (Período 5) deve mostrar um Saldo Final de 0.

Dica: O Google Sheets possui um recurso chamado "Sugestões", que detecta padrões e sugere copiar fórmulas para outras células na coluna. Você pode aceitar essas sugestões ou usar a alça de preenchimento automático para preencher a tabela manualmente.

Compartilhando a Planilha

Com o Google Sheets, uma vez que você tenha seu cronograma de amortização pronto, pode simplesmente usar o recurso "Compartilhar" para compartilhar sua tabela com todos. Veja como:

Passo 1

Na sua planilha de amortização de empréstimo, clique no botão "Compartilhar" no canto superior direito.

Passo 2

Agora aparecerá uma janela de compartilhamento. Para compartilhar seu cronograma de amortização com todos usando um link, você precisará alterar o acesso geral para "Qualquer pessoa com o link".

Passo 3

Agora, simplesmente clique no botão "Copiar link" para copiar o link da sua planilha, ou você também pode copiar o link da barra de endereços e compartilhá-lo com outras pessoas.

Passo 4

Para ter mais controle sobre quem visualiza sua planilha do Google, basta inserir o endereço de e-mail dos destinatários com quem deseja compartilhar sua planilha de amortização de empréstimo.

Passo 5

Em seguida, forneça acesso limitado, como "Visualizador", ou acesso total concedendo "Editor", e clique no botão "Enviar" para compartilhar o link com outros via e-mail.

Modelos Gratuitos de Amortização de Empréstimos no WPS Office

Como mencionado antes, a amortização de empréstimos pode ser bastante complexa. Com todos os fatores adicionais, como taxas de juros, cronogramas de pagamento e prazos de empréstimos, é fácil se perder nos detalhes. Acompanhar cada número manualmente pode ser esmagador, especialmente quando o tempo é limitado. É aí que ter um modelo pronto é útil; ele cuida dos cálculos tediosos para que você possa se concentrar em entender o panorama geral, em vez de ficar preso corrigindo fórmulas e formatando.

Lidar com empréstimos não é brincadeira, e os modelos de amortização de empréstimos WPS Spreadsheet’s tornam o processo muito mais fácil. Em vez de passar horas configurando planilhas do zero, você obtém um modelo estruturado que organiza todos os detalhes necessários em um só lugar. É uma maneira simples, mas eficaz, de manter-se em dia com seus pagamentos, acompanhar os juros e gerenciar suas finanças com tranquilidade.

Perguntas Frequentes

1. O que é amortização de empréstimo?

A amortização de empréstimo refere-se ao reembolso gradual de um empréstimo por meio de pagamentos programados, onde cada parcela cobre o principal e os juros. Inicialmente, uma parte maior do pagamento vai para os juros, enquanto uma parte menor reduz o saldo do empréstimo. À medida que os pagamentos continuam, o valor dos juros diminui, permitindo que mais do pagamento vá para o principal. Esse processo continua até que o empréstimo seja completamente quitado.

2. Como a função PGTO ajuda nos cálculos de empréstimos?

A função PGTO simplifica os cálculos de empréstimos ao calcular os pagamentos fixos necessários para reembolsar um empréstimo dentro de um período definido. Ela considera o valor principal, a taxa de juros e a duração do empréstimo para determinar parcelas iguais. Ao dividir os pagamentos em principal e juros, essa função ajuda a estruturar um cronograma de amortização e fornece uma visão clara das obrigações de pagamento regulares, tornando o planejamento financeiro mais gerenciável.

3. Posso fazer pagamentos extras usando esses modelos?

Sim, a maioria dos modelos permite que os usuários incluam pagamentos extras, o que pode diminuir os custos com juros e encurtar o período de reembolso do empréstimo.

4. Por que usar o WPS Office em vez do Excel?

O WPS Office é uma alternativa gratuita ao Excel que oferece modelos pré-construídos, tornando-o uma ótima opção para usuários que não têm uma assinatura do Microsoft 365. Ele também suporta vários formatos de arquivo, possui uma interface intuitiva e fornece armazenamento em nuvem, permitindo que os usuários acessem seus documentos em diferentes dispositivos.

Pague Seus Empréstimos com Facilidade

Se você pegou um empréstimo, seja para uma casa, educação, carro, aluguel ou até várias despesas juntas, não tem como fugir disso. A melhor forma é enfrentar o problema de frente com um plano sólido. Controlar suas finanças de forma mais crítica, não importa o quanto você esteja endividado, pode fazer uma grande diferença com o tempo. Os números podem parecer assustadores, mas o progresso vem ao dar pequenos passos consistentes na direção certa.

O WPS Office facilita esse processo com seus modelos prontos para usar, feitos para orçamento e controle de empréstimos. Com acompanhamentos organizados e uma visão clara das suas despesas, você ganha mais controle sobre sua situação financeira. Saber exatamente quanto destinar, onde cortar gastos e como planejar seus pagamentos pode ajudar você a trabalhar de forma constante para quitar sua dívida, sem o estresse de organizar tudo manualmente.